未来だけではなく、今にも投資する

資産形成について勉強を始めると、「投資信託が最適」「高配当株がおすすめ」「不動産投資こそ最強」など、さまざまな意見を目にします。

私自身も最初は、

パパパンダ

パパパンダ「結局どれが一番いいのだろう」

と考えていました。

しかし、勉強し、経験していく中で「どの投資が一番優れているか」を考えるよりも、「それぞれの投資にどんな役割を持たせるか」を考えた方が自分に合った資産形成ができると気づきました。

現在の私は、

投資信託

高配当株

戸建不動産投資

この3つを組み合わせています。

それぞれに得意なことと苦手なことがあり、お互いを補い合う関係だと考えているからです。

私が資産形成で実現したいこと

私が資産形成で目指していることは、大きく2つあります。

「未来の安心」と「今の生活を少し豊かにすること」です。

そのために、配当金のように毎月を給料とは別の収入を増やすことも大きな目標の一つです。

将来の安心

私は小さな子どもが2人いるため、10数年後に必要となる中期的な目標と20〜30年後に必要な長期的な目標額を分けています。

①大学進学などの教育費として約2,000万円、

②そして夫婦2人の老後資金として約4,000万円

これらを準備したいと考えています。

今の生活を少し豊かにする

家族旅行へ行ったり、子どもにさまざまな経験をさせてあげたり、毎日の暮らしに少し余裕を持たせたり。これはお金という意味だけではありません。特に子供が小さい今のうちに子供と一緒にいる時間を少しでも長く取ることも「今の生活を少し豊かにする」ということに含めています。

将来のためだけに今を我慢するのではなく、「将来への備え」と「今の生活」の両方を大切にしたいと思っています。

そのために、毎月給料とは別の不労所得(不動産の小労働所得も含む)を増やすことも大きな目標の一つです。

私は平均月20万円の不労所得(不動産の小労働所得も含む)を目指しています。

それぞれの投資には役割を持たせている

私は、それぞれの投資に明確な役割を持たせています。

投資信託【インデックスファンドへの投資】

投資信託は、主に将来の資産形成を担当しています。ここではいわゆる、オールカントリー(オルカン)と言われるようなものや、S&P500連動と言われるようなインデックスファンドを指しています。借金をせずに誰でも始めやすく、最も合理的に資産形成できる方法が、この投資信託だと思っています。ただ、デメリットとしては「所得を得るためには売却しなければならない」ということ「市場の影響で大きな暴落の可能性があること」です。

積み上げてきたものを生活費のために売却するのはそれなりの胆力が必要だと実感しており、特に暴落時に同様の動きができるかと言われると、私はそれが苦手なタイプだと思ってます。

そのため、2つの目的を明確にし、それ以外には使わないと決めています。

①教育費(大学の学費)

②老後資金

基本的には売却を前提とせず、長い時間を味方につけながら資産を育てる投資だと考えています。

ただ、正直にいうと老後資金として私が老後に売却できるかは今でもわかりません。

高配当株

高配当株は、定期的な収入と資産形成の両方を担っています。配当金という形で年に2〜4回の収入を得ながら、企業の成長による増配や株価上昇も期待できます。投資信託では必要だった売却を自動で実施してくれるメリットがあります。

私が初めて「お金が働いてくれる」という感覚を実感できたのも、高配当株でした。不動産投資では何もせずに収入が増大することはほとんどありませんが、高配当株特に連続増配をしてくれる株にはそれが期待できます。

高配当株の大きなデメリットはあまりありませんが、突き抜けたところもないと言ったところでしょうか。投資信託のみの人からすると、資産効率が悪く税金を多く払う。戸建投資の人から見ると他人資本を活用できず、パワー不足と感じるかもしれません。

ただ、私にとっては多くの点で投資信託と戸建投資の今の役割と未来の役割をつなぐ存在のようなものだと感じています。

高配当株で実現したい、現在の目標は、年間60万円の配当金を受け取ることです。

戸建て不動産投資

戸建て不動産投資は、給料以外の毎月の収入(キャッシュフロー)を大きく増やす役割です。

高配当株だけで月20万円のキャッシュフローを作ろうと思うと、多くの資産と長い時間が必要になります。その時間を短縮したい。そう考えて選んだのが戸建て不動産投資でした。

現在は年間180万円の家賃収入を目標にしています。

融資という名の他人資本を活用することで、大きな収入が得られる力がある一方、当然デメリットもあります。

投資信託、高配当株投資と比較し、圧倒的に手間がかかること、株式と比較し税金が多いことです。初めて戸建を購入したときには税金の多さに驚きました。

それ以外にも、不動産には空室や修繕などのリスクがあります。

それでも、他人資本を用いて、毎月家賃収入という形でキャッシュフローを得られることは、私にとって非常に魅力的だと感じています。

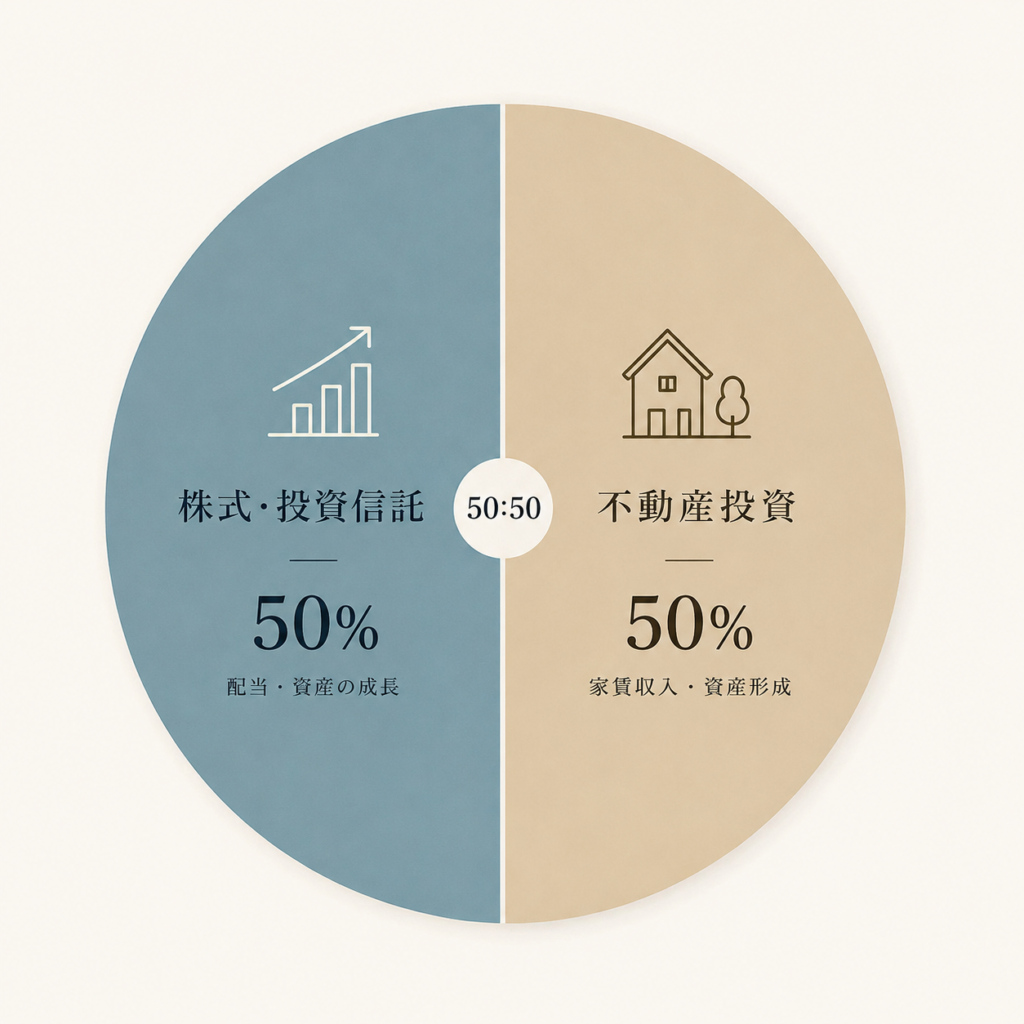

私が考える資産のバランス

私には、最終的に目指したい資産配分があります。

それは、

株式・投資信託:約50%

不動産:約50%

というバランスです。

もちろん、この割合は相場や物件購入によって変動します。そのため、常に50対50を維持するという意味ではありません。あくまで長期的な目標として、このバランスを目指したいと考えています。

不動産は毎月の収入(キャッシュフロー)を生み出し、株式や投資信託は世界経済の成長を取り込みながら資産を育ててくれます。どちらか一方だけではなく、それぞれの強みを活かすことで、より安定した資産形成ができると考えています。

なお、現金の保有割合については明確には決めていません。

投資用ではない住宅購入や子どもの成長、物件購入など、その時々で必要な資金は変わるからです。そのため、現金は割合を固定するのではなく、ライフステージに合わせて柔軟に調整していきたいと考えています。

融資との向き合い方

不動産投資の大きな特徴の一つが、融資を活用できることです。これは最大の強みである一方で、実施したことがない人にとっては大きなリスクと感じると思います。

株式投資では基本的に自己資金の範囲で投資を行いますが、不動産投資では融資を利用することで、自分の資金だけでは購入できない資産を保有することができます。

これは、不動産投資ならではの大きな魅力であると何度も伝えていますが、一方で、私は「たくさん借金をすればいい」とは考えていません。実際、多くの成功している不動産投資家は積極的に融資を活用し、資産を大きく拡大しています。その考え方も理解していますし、否定するつもりもありません。

ただ、私は子どもがいるごく普通の会社員です。本業があり、家族がいて、崩せない生活があります。だから私が目指したいのは、「最速で資産を増やすこと」ではありません。

また、自分だけでなく、家庭内でも感情のバランスをとらなければなりません。

必要な融資は活用しながらも、自分が安心して返済できる範囲で資産形成を進めていく、家族の納得できる範囲で借金をする必要があると考えています。

家族の納得を得るためにも、自分の心の安定を保つためにも借入額だけを見るのではなく、「自分の資産のうち、どれだけが自分のお金なのか」という自己資本比率も意識していきたいと思っています。

いざとなったら、これで返せる!と思える。これなら自分の生活は圧迫しない。私はこの感情を意識しています。

借金をして総資産を増やすこと自体が目的ではありません。自分が安心できる範囲で借りる。融資は、安心して資産を積み上げるための手段の一つだと考えています。

私が考える、それぞれの投資の特徴

ここまでお話ししてきた内容を、私なりに整理すると次のようになります。

| 項目 | 投資信託 | 高配当株 | 戸建て不動産 |

|---|---|---|---|

| 資産成長 | ◎ | ◯ | △〜◯ |

| キャッシュフロー | × | ◯ | ◎ |

| 下落耐性 | △ | △〜◯ | ◯〜◎ |

| インフレ耐性 | ◎ | ◎ | ◯〜◎ |

| 手間 | ◎ | ◯ | △ |

| レバレッジ | × | × | ◎ |

もちろん、この表に絶対の正解はありません。異論は大いに認めます。

不動産の資産成長を△〜◯としているのは、私が大きなレバレッジを前提とした拡大戦略を取らないからです。積極的に融資を活用して規模を拡大する投資家であれば、この評価はもっと高くなると思います。これは一般論ではなく、あくまで私自身の投資方針を反映した評価です。

私自身が資産形成を考える中で、それぞれの特徴を整理した結果です。

どれか一つではなく、組み合わせる

SNSやYouTubeでは、

「投資信託だけで十分」「高配当株で年120万」「不動産投資こそ最強」

といった意見を目にすることがあります。どれも、その人にとっては正しい考え方なのだと思います。

しかし、私は「一つだけが正解」とは考えていません。投資には、それぞれ得意なことと苦手なことがあります。だからこそ、私は組み合わせることを選びました。

投資信託で将来の資産を育てる。

高配当株で資産を育てながら、配当金というキャッシュフローを得る。

戸建て不動産投資で、より大きなキャッシュフローを作る。

それぞれの強みを活かし、弱みを補い合うことで、自分に合った資産形成ができると考えています。

最速ではなく、安心して続けられる資産形成

私の資産形成の考え方を一言で表すなら、

「最速ではなく、安心して続けられる資産形成」

です。

私は決して、最短で資産1億円を目指したいわけではありません。

- 会社員として働きながら、家族との時間も大切にしたい。

- 子どもの教育費も準備したい。

- 老後にも備えたい。

- そして、今の生活も少し豊かにしたい。

そんな普通の会社員だからこそ、自分が安心して続けられる投資方法を選びたいと思っています。

だから私は、投資信託だけでもなく、高配当株だけでもなく、不動産投資だけでもありません。それぞれを組み合わせ、自分の性格や家族構成に合った資産形成を続けていきたいと考えています。

資産形成は、人と競争するものではありません。自分が安心して続けられることが、長く資産を築いていくために一番大切だと思っています。

最後に

現在、私が目標としているのは、

- 投資信託で教育費約2,000万円・老後資金約4,000万円を準備すること

- 高配当株で年間60万円の配当金を得ること

- 戸建て不動産投資で年間180万円の家賃収入を得ること

合計すると、年間240万円、月にすると約20万円の給料外収入となり、未来も安心になると思っています。

もちろん、簡単に達成できる目標ではありません。それでも、一歩ずつ積み上げていけば、普通の会社員でも十分に目指せると私は信じています。

このブログでは、その過程をできるだけリアルに発信していきます。

成功したことだけではなく、失敗したことや後悔したことも包み隠さずお伝えします。

私自身もまだ目標の途中です。だからこそ、一緒に学び、一緒に成長していけるブログにしたいと思っています。

もし私と同じように、「将来への安心」と「今の生活」の両方を大切にしたいと思っている方がいれば、このブログが少しでも参考になれば嬉しいです。

コメント